Прошлый год был не очень благосклонен к единой европейской валюте. И хотя в 2019 году ожидается относительная стабилизация курса евро к доллару США, близкая к 1,15, всё-же существует множество рисков для перспектив основной пары.

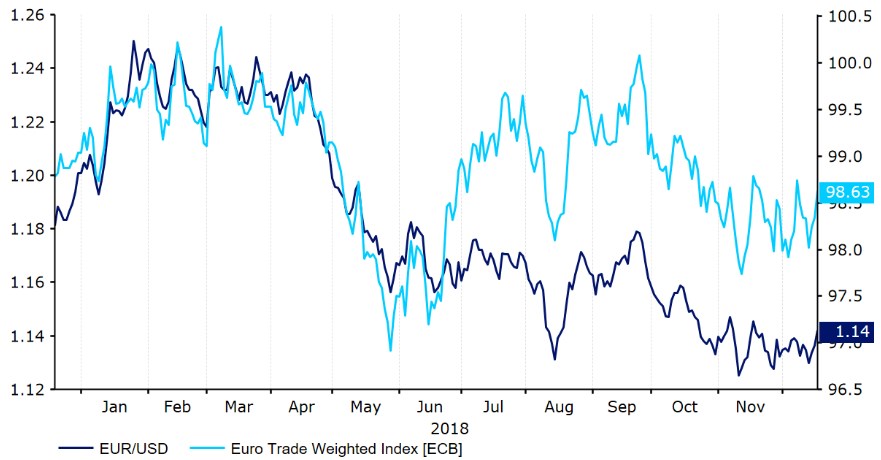

- В 2018 году евро значительно обесценился по отношению к доллару. Курс евро / доллар упал на 10% по сравнению с началом второго квартала того года.

Единая европейская валюта понесла наибольшие потери на рубеже апреля и мая, когда рынки начали оценивать перспективы быстрой нормализации денежно-кредитной политики в зоне евро в меньшей степени, чем ожидалось. В последние месяцы евро пережил очередную волну обесценивания, которая была вызвана более или менее теми же факторами, что и в вышеупомянутый период. По мнению Cryptoprognoz.ru, наиболее важными факторами, влияющими на курс евро / доллар, были изменения в денежно-кредитной политике по обе стороны Атлантики и изменение рыночных ожиданий относительно перспектив изменений в этой политике. Ожидается что и в 2019 году денежно-кредитная политика останется ключевым фактором в основной паре.

Что же стояло за вышеупомянутыми изменениями и почему они так важны? Чтобы ответить на эти вопросы, сначала рассмотрим экономическую ситуацию в зоне евро.

Экономический рост в ЕС был самым слабым за 4 года

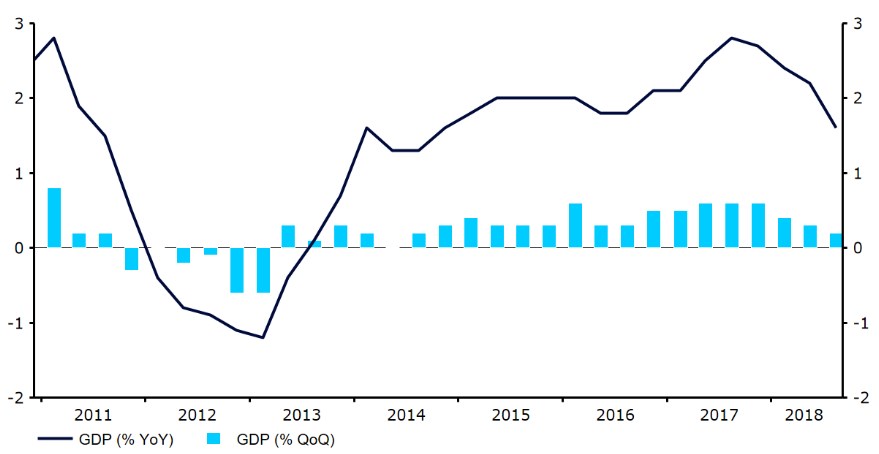

В 2018 году экономические показатели, характеризующие ситуацию в евровалютном блоке, были разочаровывающими. В третьем квартале 2018 года рост ВВП в годовом выражении составил всего 1,6% — в соответствующем квартале прошлого года был отмечен рост на 2,8%. В контексте расширения зоны евро стояли две наиболее тревожные проблемы: низкий рост в квартальном исчислении, а также ограниченная экономическая экспансия Германии.

Падение динамики роста в годовом выражении может показаться довольно негативным явлением, но следует помнить, что в период, с которым сравнивается это значение (третий квартал 2017 года), был зафиксирован очень высокий уровень экономического роста. Вообще базовый эффект, связанный с методом расчета показателей, «нарушил» более высокий годовой рост еврозоны в 2018 году, а в свою очередь в 2017 году выступил в пользу упомянутого увеличения. Поэтому, чтобы лучше оценить ситуацию в ЕС, следует также обратить внимание на динамические оценки на ежеквартальной основе. Ежеквартальный рост экономики стран еврозоны в третьем квартале этого года был вдвое меньше, чем в предыдущем квартале. Это было также самое низкое значение за четыре года.

При анализе изменений ситуации в зоне евро особое внимание следует уделять странам, экономика которых является самой большой и, следовательно, наиболее важной для общего блока, а именно Германии, Франции, Италии и Испании. В третьем квартале 2018 года экономика Германии сократилась на 0,2% в квартальном исчислении, что было обусловлено, среди прочего, более слабым экспортом, который может быть частично связан с неопределенностью, связанной с мировой торговлей. Экономические результаты Италии также не были полны энтузиазма — впервые с 2014 года в стране наблюдался спад в экономике — на 0,1% в квартальном исчислении. На переднем плане тревожная информация из Германии — страны, с которой все другие страны в валютном блоке существенно связаны.

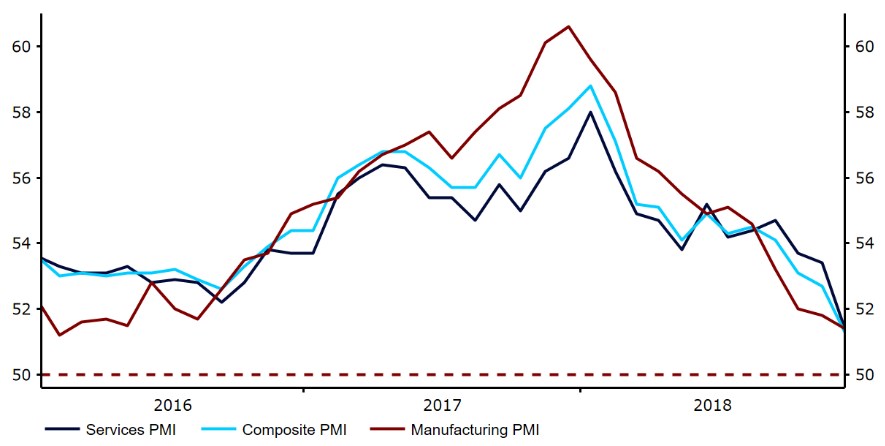

Однако замедление экономического роста в зоне евро связано не только с опасениями по поводу международных торговых отношений. Индексы деловой активности PMI, которые считаются достаточно хорошими индикаторами, и текущий индикатор экономической ситуации в зоне евро с начала этого года движутся вниз. Оба показателя относительно ситуации в сфере услуг и промышленности упали, что позволяет предположить — экономические проблемы в валютном блоке в значительной степени вызваны внутренними ограничениями.

Прогноз роста ВВП в еврозоне в 2018 году был несколько снижен уже во время заседания ЕЦБ в сентябре — тогда лица принимающие решения указали на меньший вклад внешнего спроса.

На декабрьском заседании банк еще раз внес изменения в свои прогнозы и в настоящее время Совет управляющих ожидает, что в этом году валютный блок увеличится на 1,9%, а в следующем году будет расти только на 1,7% в год.

ЕЦБ не изменит процентные ставки в 2019 году

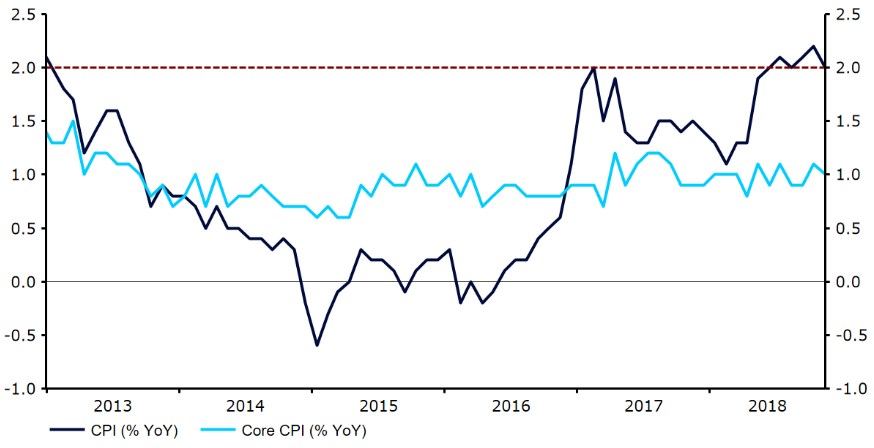

В условиях снижения экономического роста в зоне евро можно ожидать, что Европейский центральный банк примет решение отложить планы, связанные с повышением процентных ставок. Однако наиболее важным препятствием, ограничивающим вероятность ужесточения денежно-кредитной политики в евровалютном блоке, остается отсутствие каких-либо изменений в динамике базовой инфляции в зоне евро.

Хотя сам индекс потребительских цен близок к целевому показателю ЕЦБ по инфляции. Базовая инфляция составила всего 1% в годовом исчислении. Этот важный показатель, который не учитывает изменения цен на продукты питания и энергоносители, поддерживается в течение примерно 5 лет на уровне 1% в год, и до сих пор он не продемонстрировал существенной тенденции к повышению к целевому показателю ЕЦБ по инфляции.

Очевидно пройдет некоторое время, прежде чем улучшение условий на рынке труда приведет к ускорению базовой инфляции. Перспектива приближения этого показателя к цели инфляции оценивается как довольно отдаленная.

Здесь следует подчеркнуть, что де-факто, единственной целью Европейского центрального банка является поддержание роста цен на уровне близком к целевому уровню инфляции. Поэтому лица, принимающие решения, вероятно даже не начнут рассматривать вопрос о повышении процентных ставок, если сначала не увидят каких-либо свидетельств более быстрого повышения цен. В настоящее время растет вероятность того, что первое повышение ставок с 2011 года придется подождать до 2020 года если предположить, что базовая инфляция все еще будет находиться на уровне, далеком от целевого показателя инфляции центрального банка. На данный момент наиболее реалистичный сценарий предполагает начало обсуждения более высоких процентных ставок ЕЦБ в конце 2019 года, тогда как решение членов банка может прийти только в 2020 году.

Доходность облигаций США предельная за 7 лет

Сила доллара в прошлом году может быть частично связана с доходностью облигаций США. Увеличение прибыльности является результатом более высоких процентных ставок Федерального резерва, более высоких инфляционных ожиданий и общего чувства оптимизма в отношении экономических перспектив США. Довольно хорошая ситуация на американском рынке была усилена инвесторами — они добились большей отдачи от активов из США по сравнению с экономиками других развитых стран.

Доходности государственных облигаций Америки все еще значительно превышают доходности аналогичных немецких облигаций, которые являются ориентиром для всего европейского рынка. Четкая разница в прибыльности может поддержать приток капитала из зоны евро в Соединенные Штаты. В случае такого сценария можно ожидать потенциального повышения курса евро в 2019 году.

Политическая неопределенность поддерживает потоки к так называемым валютным убежищам. Наиболее важным фактором, влияющим на курс евро / доллар в 2019 году, должно стать изменение денежно-кредитной политики по обе стороны Атлантики и ожидания этих изменений. Учитывая это, нельзя одновременно не признать, что краткосрочные колебания обменного курса пары евро / доллар также зависят от других факторов, включая изменения в политической среде.

Традиционно доллар США считается валютой «безопасного убежища». Это означает, что перед лицом растущего риска, также прогнозируемо наблюдается укрепление доллара. На протяжении большей части 2018 года факторы, влияющие на риски, влияли на финансовые рынки — страх коммерческой войны, неопределенность, связанная с экономическим положением системно значимых стран с формирующейся рыночной экономикой, замедление мировой экономики, а также общие продажи на фондовых рынках не обошлись без значимости. Если предполагаемый риск останется на аналогичном уровне и в 2019 году, это может оказать дополнительную поддержку доллару.

Аналогичной тенденции для евро не наблюдается. За последние два года единая европейская валюта несколько раз обесценивалась из-за возросшей степени неопределенности, связанной с внутренней ситуацией. В течение года наиболее важными внутренними проблемами на Старом континенте были: столкновение между Италией и Европейской комиссией против проекта государственного бюджета, а также выход Великобритании из Европейского Союза. Итальянская проблема оказала довольно ограниченное влияние на курс евро и не должна существенно повлиять на пару EUR / USD в 2019 году. В декабре Европейская комиссия пришла к соглашению с правительством Конте относительно дефицита бюджета. Италия сократит запланированный дефицит с 2,4% до 2,04% ВВП.

Прогноз стоимости Евро в 2019 году

Таким образом, хотя проблема дефицита Италии не представляется существенной для пары EUR / USD, фактором который может негативно повлиять на евро остается весьма вероятный сценарий Brexit без соглашения с ЕС. Премьер-министр Великобритании решил отложить парламентское голосование по действующему тексту Соглашения о снятии средств с 14 января. Однако, поскольку значительная часть парламентариев в Палате общин явно выступает против предположений о соглашении, голосование по его содержанию в парламенте после Нового Года представляется довольно маловероятным.

Также следует отметить, что в конце мая 2019 года состоятся выборы в Европарламент. Учитывая растущую поддержку популистов в некоторых странах Евросоюза, можем ожидать что такие группы укрепят свои позиции в Европейском парламенте. Риск изменения статус-кво в одном из важнейших институтов ЕС может стать новым источником беспокойства в зоне евро.

Накопление этих факторов может привести к повышению волатильности единой европейской валюты в наступающем году и как следствие, временное снижение цены EURO.

")